Quiconque souhaite épargner pour sa retraite en Suisse se retrouve rapidement confronté à de nombreux termes: pilier 3a, pilier 3b, solutions bancaires, solutions d'assurance, compte ou titres. Cet article fait le tri dans ce dédale et t'aide à déterminer quelle solution correspond le mieux à tes besoins.

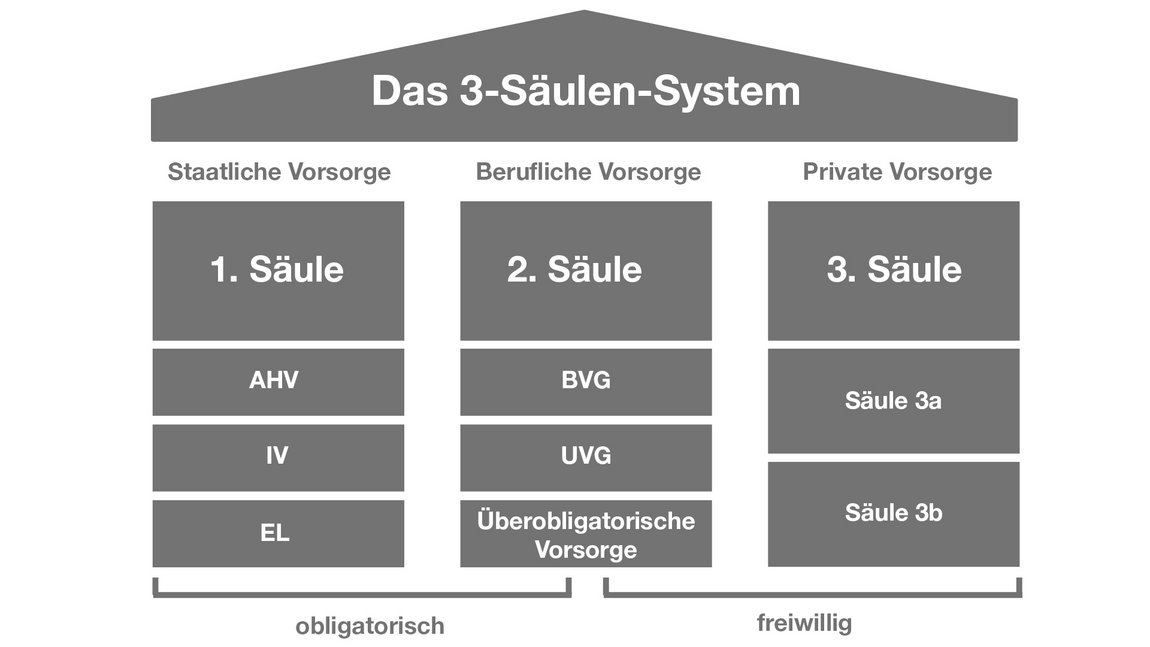

Système des trois piliers

Le système de prévoyance est solidement ancré dans la Constitution fédérale suisse. Le principe des trois piliers en constitue un élément central. Il se compose de la prévoyance étatique, de la prévoyance professionnelle et de la prévoyance privée. Alors que les deux premiers piliers sont obligatoires, le 3ᵉ pilier repose sur l'épargne volontaire. Ensemble, les trois piliers sont conçus de manière à se compléter mutuellement et à garantir une sécurité financière en cas d'invalidité, de retraite ou de décès.

3ᵉ pilier

La prévoyance individuelle facultative constitue le complément idéal à la prévoyance étatique et professionnelle et t'aide à optimiser ta sécurité financière à long terme. Le 3ᵉ pilier permet de réduire de manière ciblée les pertes de revenus liées à la vieillesse, à l'invalidité ou au décès. Grâce à diverses possibilités d'épargne et d'assurance, la prévoyance privée peut être adaptée individuellement à tes besoins.

Pilier 3a vs pilier 3b – Quelle est la différence ?

Pilier 3a (prévoir)

Les personnes qui constituent leur prévoyance avec une solution bancaire du pilier 3a bénéficient d'une grande liberté tout en profitant des avantages fiscaux de la prévoyance liée. Le pilier 3a est spécifiquement encouragé par l'État, les versements pouvant être déduits du revenu imposable jusqu'à concurrence du montant maximal fixé par la loi. Ce montant est régulièrement ajusté et s'élève, en 2026, à 7 258 CHF pour les personnes actives affiliées à une caisse de pension, tandis que les personnes sans caisse de pension peuvent verser jusqu'à 20 % de leur revenu net – avec un plafond de 36 288 CHF par an. Malgré ces avantages fiscaux, l'avoir épargné reste affecté à un usage précis: il sert principalement à la prévoyance vieillesse et ne peut donc généralement être perçu qu'au moment de la retraite. Un versement anticipé n'est possible que dans quelques cas clairement définis, par exemple lors de l'acquisition d'un logement à usage personnel, lors du démarrage d'une activité indépendante ou en cas d'émigration définitive.

Une solution bancaire offre toutefois une flexibilité maximale dans ce cadre légal. Tu décides chaque année si tu souhaites verser des cotisations et, le cas échéant, quel montant, sans être lié(e) à des primes fixes. Les versements sont possibles à partir d'un franc seulement, et si tu le souhaites, tu peux gérer plusieurs comptes ou dépôts du 3ᵉ pilier, ce qui apporte des avantages fiscaux lors de retraits échelonnés. La solution bancaire du pilier 3a allie ainsi l'attrait fiscal à une grande liberté d'aménagement. Une combinaison particulièrement adaptée aux personnes qui souhaitent rester flexibles et constituer activement leur prévoyance.

Pilier 3b (prévoir libre)

Le pilier 3b englobe pratiquement toutes les formes d'épargne libre. Des comptes d'épargne classiques aux titres, en passant par l'immobilier ou les assurances-vie. Il convient donc avant tout aux personnes qui souhaitent rester flexibles et poursuivre des objectifs d'épargne qui ne sont pas nécessairement liés à la prévoyance vieillesse.

Il ne bénéficie pas d'avantages fiscaux comme le pilier 3a, mais il est en revanche sans contrainte: le capital épargné peut en principe être utilisé à tout moment et il n'y a pas de limites pour les versements annuels. Toutefois, certains produits, comme les assurances, ont une durée déterminée qu'il convient de respecter.

Banque ou assurance? Quelle solution te convient le mieux?

Si tu cotises au pilier 3a, tu dois rapidement décider si ton capital de prévoyance doit être géré par une banque ou par une assurance. Bien que les deux modèles remplissent le même objectif, ils se distinguent nettement par leur structure, leur flexibilité et leurs coûts.

Une solution bancaire t'offre une liberté maximale. Tu décides chaque année si tu souhaites verser des cotisations et, le cas échéant, quel montant. Sans primes fixes ni engagements contractuels à long terme. Les versements sont possibles à partir d'un franc, et tu peux à tout moment passer d'un compte de prévoyance à un placement en titres ou gérer plusieurs comptes 3a, ce qui t'apporte des avantages fiscaux lors du retrait ultérieur.

Les solutions d'assurance fonctionnent différemment. Ces produits incluent une couverture des risques, par exemple en cas de décès ou d'incapacité de gain. Une partie des primes est ainsi affectée aux frais de risque et d'administration, ce qui limite la flexibilité et rend généralement les produits plus coûteux. De plus, les contrats sont à long terme et un retrait anticipé peut entraîner des pertes financières.

Le choix de la solution la plus adaptée dépend de tes priorités personnelles. Si tu souhaites rester flexible et profiter de rendements à long terme, tu as généralement intérêt à opter pour une solution bancaire. En revanche, si tu accordes une grande importance à la couverture des risques et que tu es prêt(e) à t'engager à long terme, tu peux faire le bon choix en optant pour une solution d'assurance.

Solution de compte ou solution de titres – sécurité ou rendement?

Lorsqu'il s'agit de choisir entre un compte de prévoyance classique et une solution de titres dans le cadre du pilier 3a, c'est avant tout ta propension au risque personnelle qui joue un rôle central. Un modèle de compte offre un haut niveau de sécurité, car ton avoir reste stable et n'est pas influencé par les fluctuations du marché. En revanche, la rémunération est souvent plutôt faible, ce qui explique pourquoi ton capital de prévoyance ne peut croître que modérément au fil des ans. Si tu accordes une grande importance à la stabilité ou si tu ne te sens pas à l'aise face aux fluctuations des marchés financiers, cette option constitue néanmoins une solution fiable et simple.

Les solutions en titres fonctionnent de manière fondamentalement différente. Le capital versé est investi dans des fonds ou d'autres instruments de placement, ce qui offre des perspectives de rendement nettement plus élevées à long terme. Les marchés pouvant connaître des hausses et des baisses, la valeur du capital de prévoyance investi fluctue également. C'est un aspect que tu dois être prêt(e) à accepter. Parallèlement, les placements en titres tirent particulièrement profit de l'horizon de placement à long terme: plus l'argent reste investi longtemps, plus les opportunités du marché et l'effet des intérêts composés ont un impact important. C'est un avantage décisif, en particulier pour les jeunes ou les personnes ayant une stratégie d'épargne à long terme, car même des rendements modérés peuvent entraîner une croissance considérable du patrimoine sur de nombreuses années.

Pour en savoir plus sur nos solutions du pilier 3a, clique ici: