Wer in der Schweiz fürs Alter sparen möchte, stösst schnell auf viele Begriffe: Säule 3a, Säule 3b, Banklösungen, Versicherungslösungen, Konto oder Wertschriften. Dieser Artikel bringt Ordnung ins Chaos und zeigt, welche Lösung am besten zu welchen Bedürfnissen passt.

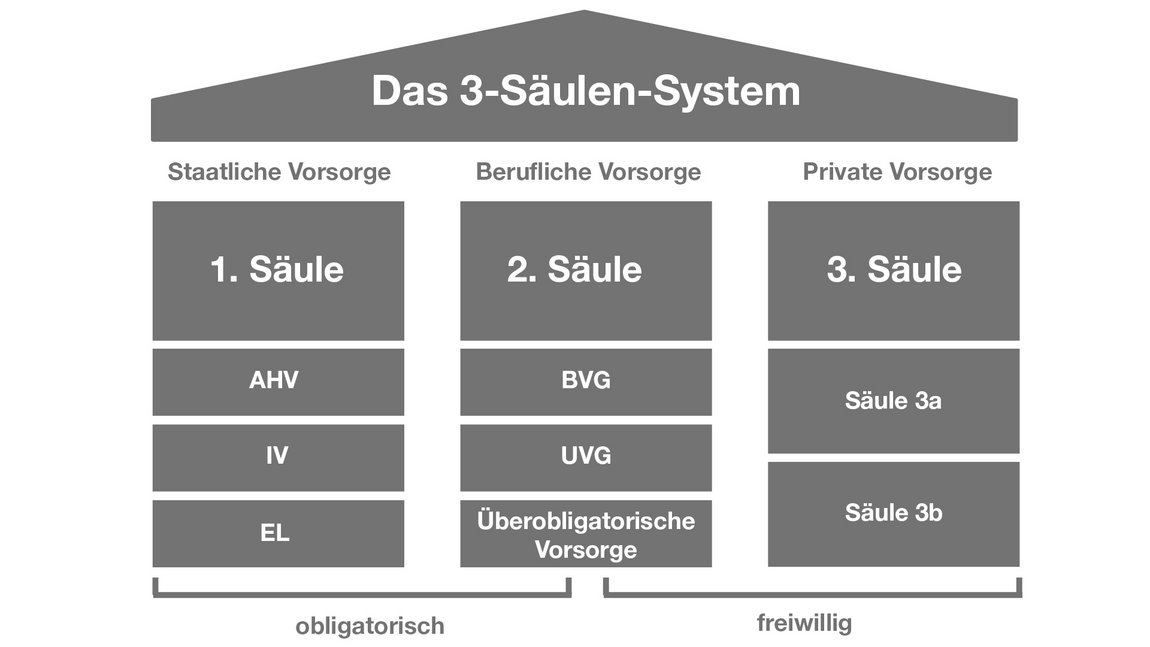

3-Säulen-System

In der Schweizer Bundesverfassung ist das Vorsorgesystem fest verankert. Ein zentrales Element bildet dabei das 3‑Säulen‑Prinzip. Es setzt sich aus der staatlichen, der beruflichen und der privaten Vorsorge zusammen. Während die ersten beiden Säulen obligatorisch sind, beruht die dritte Säule auf freiwilligem Sparen. Zusammen sind die drei Säulen so ausgestaltet, dass sie sich gegenseitig ergänzen und im Fall von Invalidität, Pensionierung oder Tod finanzielle Sicherheit gewährleisten.

3. Säule

Die freiwillige Selbstvorsorge bildet die ideale Ergänzung zur staatlichen und beruflichen Vorsorge und hilft dir, deine finanzielle Absicherung langfristig zu optimieren. Über die 3. Säule lassen sich Einkommenslücken im Alter sowie bei Invalidität oder im Todesfall gezielt reduzieren. Dank diverser Spar‑ und Versicherungsmöglichkeiten kann die private Vorsorge individuell auf deine Bedürfnisse abgestimmt werden.

Säule 3a vs. Säule 3b – Was ist der Unterschied?

Säule 3a (gebundene Vorsorge)

Wer seine Vorsorge mit einer Säule‑3a‑Banklösung aufbaut, profitiert von einem hohen Mass an Freiheit und gleichzeitig von den steuerlichen Vorteilen der gebundenen Vorsorge. Die Säule 3a wird vom Staat gezielt gefördert, indem Einzahlungen bis zum gesetzlich festgelegten Maximalbetrag vom steuerbaren Einkommen abgezogen werden können. Dieser Betrag wird regelmässig angepasst und liegt für Erwerbstätige mit Pensionskasse im Jahr 2026 bei 7’258 Franken, während Personen ohne Pensionskasse bis zu 20 Prozent ihres Nettoerwerbseinkommens einzahlen dürfen – maximal 36’288 Franken pro Jahr. Trotz dieser steuerlichen Vorteile bleibt das angesparte Guthaben zweckgebunden: Es dient primär der Altersvorsorge und kann daher in der Regel erst bei der Pensionierung bezogen werden. Nur in wenigen klar definierten Fällen, etwa beim Erwerb von selbstbewohntem Wohneigentum, bei der Aufnahme einer selbstständigen Tätigkeit oder bei einer definitiven Auswanderung, ist ein Vorbezug möglich.

Eine Banklösung ermöglicht innerhalb dieses gesetzlichen Rahmens jedoch maximale Flexibilität. Die Versicherten entscheiden jedes Jahr neu, ob und wie viel sie einzahlen möchten, ohne an feste Prämien gebunden zu sein. Einzahlungen sind bereits ab einem Franken möglich, und wer möchte, kann mehrere 3a‑Konten oder ‑Depots führen, was später bei gestaffelten Bezügen steuerliche Vorteile bringt. So verbindet die Säule‑3a‑Banklösung steuerliche Attraktivität mit grosser Gestaltungsfreiheit. Eine Kombination, die sich besonders für Personen eignet, die flexibel bleiben möchten und ihre Vorsorge aktiv aufbauen wollen.

Säule 3b (freie Vorsorge)

Die Säule 3b umfasst praktisch alle Formen des freien Sparens. Von klassischen Sparkonten über Wertschriften bis hin zu Immobilien oder Lebensversicherungen. Sie eignet sich daher vor allem für Personen, die flexibel bleiben möchten und Sparziele verfolgen, die nicht zwingend mit der Altersvorsorge verknüpft sind.

Sie ist nicht steuerlich begünstigt wie die Säule 3a, dafür aber ungebunden: Das angesparte Vermögen kann grundsätzlich jederzeit genutzt werden, und es gibt keine Limiten für jährliche Einzahlungen. Allerdings haben einige Produkte, zum Beispiel Versicherungen, eine konkrete Laufzeit, die zu beachten ist.

Bank- oder Versicherung? Welche Lösung passt besser?

Wer in die Säule 3a einzahlt, steht früh vor der Entscheidung, ob das Vorsorgekapital bei einer Bank oder bei einer Versicherung geführt werden soll. Obwohl beide Modelle den gleichen Zweck erfüllen, unterscheiden sie sich deutlich in Struktur, Flexibilität und Kosten.

Eine Banklösung bietet maximale Freiheit. Sparerinnen und Sparer entscheiden jedes Jahr neu, ob und wie viel sie einzahlen möchten. Ohne feste Prämien oder lange Vertragsbindungen. Einzahlungen sind bereits ab einem Franken möglich, und es ist jederzeit möglich, zwischen einem Vorsorgekonto und einer Wertschriftenanlage zu wechseln oder mehrere 3a‑Konten zu führen, was steuerliche Vorteile beim späteren Bezug mit sich bringt.

Versicherungslösungen funktionieren anders. Solche Produkte enthalten einen Risikoschutz, etwa für Todesfall oder Erwerbsunfähigkeit. Dadurch fliesst ein Teil der Prämien in Risiko- und Verwaltungskosten, was die Flexibilität einschränkt und die Produkte meist teurer macht. Zudem sind die Verträge langfristig gebunden und bei vorzeitigem Ausstieg können finanzielle Verluste entstehen.

Welche Lösung passt, hängt von den persönlichen Prioritäten ab. Wer flexibel bleiben und von langfristigen Renditen profitieren möchte, fährt in der Regel mit einer Banklösung besser. Wer hingegen grossen Wert auf Risikoschutz legt und bereit ist, langfristige Verpflichtungen einzugehen, kann mit einer Versicherungslösung die richtige Wahl treffen.

Kontolösung vs. Wertschriftenlösung – Sicherheit oder Rendite?

Bei der Entscheidung zwischen einem klassischen Vorsorgekonto und einer Wertschriftenlösung innerhalb der Säule 3a spielt vor allem die persönliche Risikobereitschaft eine zentrale Rolle. Ein Kontomodell bietet ein hohes Mass an Sicherheit, da das Guthaben stabil bleibt und nicht von Marktschwankungen beeinflusst wird. Gleichzeitig fällt die Verzinsung jedoch häufig eher gering aus, weshalb das Vorsorgekapital über die Jahre nur moderat wachsen kann. Für Personen, die grossen Wert auf Stabilität legen oder sich mit Schwankungen an den Finanzmärkten nicht wohlfühlen, stellt diese Variante dennoch eine verlässliche und unkomplizierte Lösung dar.

Wertschriftenlösungen funktionieren grundlegend anders. Das eingezahlte Kapital wird in Fonds oder andere Anlageinstrumente investiert, wodurch langfristig deutlich höhere Renditechancen entstehen. Da Märkte steigen und fallen können, schwankt auch der Wert des investierten Vorsorgevermögens. Ein Aspekt, den Anlegerinnen und Anleger aushalten können müssen. Gleichzeitig profitieren Wertschriftenanlagen besonders stark vom langfristigen Anlagehorizont: Je länger das Geld investiert bleibt, desto stärker wirken sich Marktchancen und der Zinseszinseffekt aus. Gerade für jüngere Personen oder Menschen mit einer langfristig ausgerichteten Sparstrategie ist dies ein entscheidender Vorteil, da selbst moderate Renditen über viele Jahre hinweg zu einem erheblichen Vermögenszuwachs führen können.